値上げラッシュは一服、それでも消えない“円安リスク”と構造的コスト上昇

「やっと落ち着いたのか?」

そう感じた飲食店経営者も少なくないだろう。

2026年2月27日に帝国データバンクが公表した「食品主要195社 価格改定動向調査(2026年3月)」によると、2026年3月の飲食料品値上げは684品目。単月で1,000品目を下回るのは2025年11月以降5カ月連続となり、前年3月(2,529品目)からは73.0%減。今年1月から3カ月連続で前年を下回った。

数字だけを見れば、2022年から続いた“値上げラッシュ”は明らかに勢いを失っている。

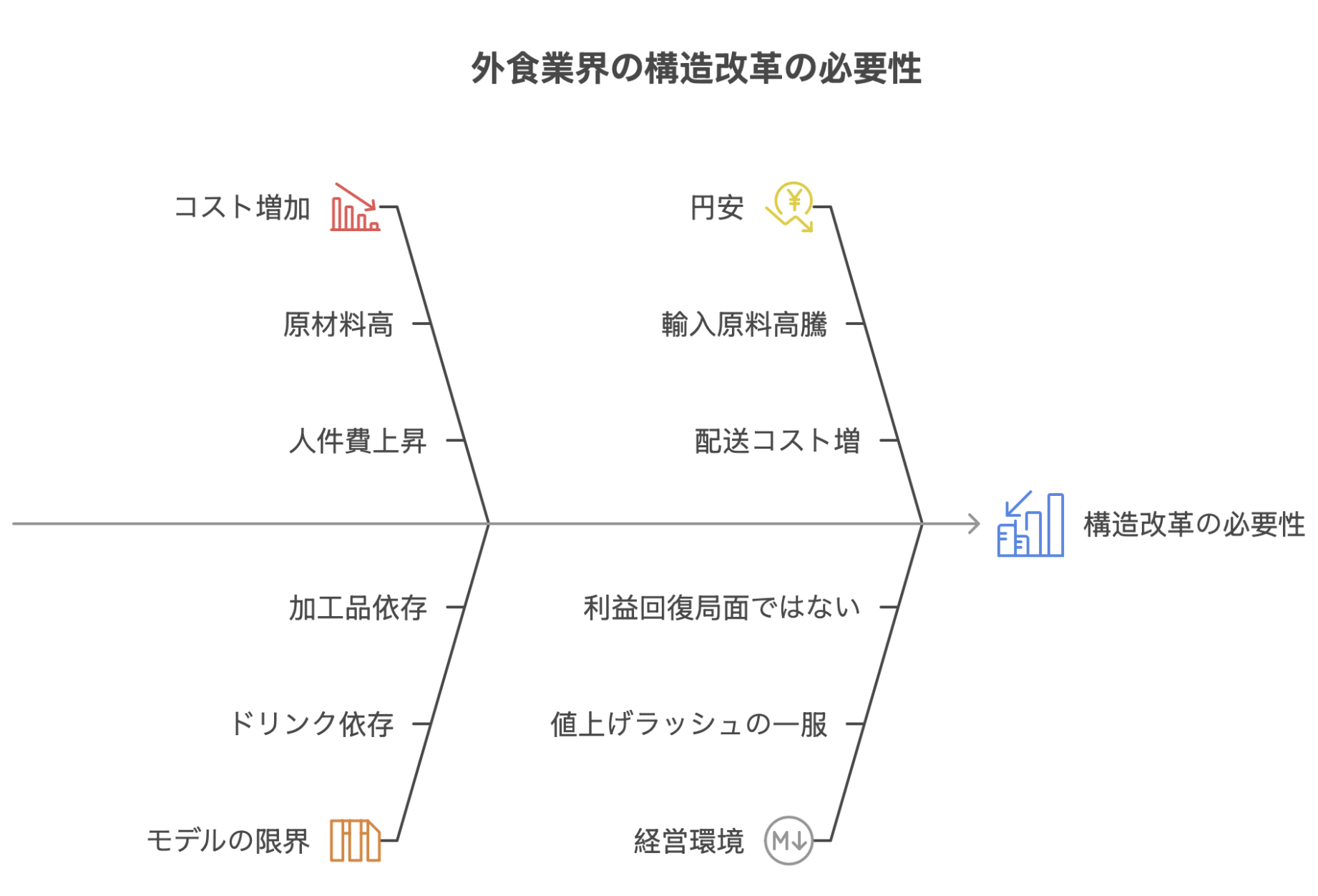

しかしここで安心してはいけない。今回の調査が突きつけているのは、「値上げ件数の減少」ではなく、インフレの質的転換だ。原材料高は依然として99%超を占め、人件費や包装資材といった“戻らないコスト”が価格を押し上げている。つまり今起きているのは、相場変動型のインフレではなく、構造的に下がりにくいコスト上昇への移行である。値上げが減ったからといって、原価が元に戻るわけではない。むしろこれからは、「価格を上げ続けることが難しい局面」で原価だけが高止まりする、より厳しい経営環境が始まる。2026年3月のデータは、飲食店にとって“安心材料”ではない。それは、次の経営判断を迫るシグナルだ。

3月の値上げ内訳:加工食品が最多

食品分野別では以下の通り。

- 加工食品:304品目(最多)

└ 切り餅、米飯系冷凍食品、パスタ調理品など - 酒類・飲料:224品目

└ 果汁飲料、緑茶PETなど - 調味料:72品目

└ ドレッシング類が中心

ドリンクや冷凍食品など、飲食店のオペレーションや粗利に直結する分野での価格改定が続いている点は見逃せない。

2026年累計は4,493品目、前年比6割減ペース

2026年1~6月累計(判明分)の値上げ品目数は4,493品目。

前年同時期(約1万800品目)と比べると約6割減の水準で推移している。

年間平均値上げ率は15%。

2025年のような“全面的・連鎖的値上げ”は落ち着いているが、

菓子類では減量値上げが散見されるなど、価格調整の形は変化している。

値上げ要因の変化:原材料高が99.2%で最多

3月時点の値上げ要因(複数回答ベース)は以下の通り。

- 原材料高:99.2%(過去最多)

- 包装・資材:69.8%

- 物流費:66.5%

- 人件費:60.7%

- エネルギー:50.1%

- 円安(為替):3.3%

特に注目すべきは「原材料高」がほぼ全件に近い水準まで上昇したことだ。国内要因に加え、海外市況の高騰を背景とした影響も目立つ。一方で、「円安」を直接要因とする割合は3.3%と低水準。ただし、これは円安の影響が消えたという意味ではない。原材料価格の上昇の背後に為替影響が織り込まれているケースも多い。

小麦・油は一服、しかし“粘着的インフレ”?

レポートでは、小麦や食用油など広範囲に波及する原材料ショックは一服しつつあると分析している。

しかしその一方で、

- 原油高に伴う包装資材コスト上昇

- 人件費の持続的上昇

- 物流構造改革による輸送コストの高止まり

といった内生的・粘着的なコスト上昇トレンドが続いている。

これは、一時的な相場変動ではなく「構造的な物価上昇局面」に入っていることを意味する。

2026年後半の焦点は“円安リスク”

短期的には小康状態が続く見通しだが、レポートでは後半のリスクとして「円安」を挙げている。消費税減税などの政策議論が進む一方で、財政悪化懸念から円安圧力が強まれば、輸入物価の再上昇につながる可能性がある。足元では円安要因は限定的だが、長期化すれば再び値上げ圧力に転化するリスクは否定できない。

外食業界にとっての本当の意味

“静かな局面”こそ、構造改革のタイミング

今回の3月調査が外食業界に突きつけているのは、「値上げが減った」という安心材料ではない。

むしろ、これまでとは質の異なる経営環境に入ったという警告である。

① 値上げラッシュは一服、だが“利益回復局面”ではない

値上げ品目数は減った。

しかし、それはコストが下がったことを意味しない。これまでの値上げは“ショック型”だった。小麦、油、エネルギーなど、相場急騰による一斉値上げ。今は違う。

- ・原材料高が常態化(99%超)

- ・人件費上昇が定着

- ・包装・資材コストの高止まり

これは「戻らないコスト」の増加であり、原価のベースラインそのものが切り上がったことを意味する。

つまり今は、“値上げが減った”のではなく、“高い原価が日常になった”局面なのである。

② ドリンク・加工品依存モデルの限界

今回の3月データでは「加工食品」「酒類・飲料」が中心。

外食業界の多くは、

- ・ドリンク粗利で利益を作る

- ・業務用加工品でオペレーションを安定させる

というモデルで成り立っている。

しかし今後は、

- 人件費上昇 → 製造コスト増

- 物流費高止まり → 配送コスト増

- 円安リスク → 輸入原料高騰

この三重圧力が、ドリンクと加工品を直撃する。つまり、「利益の柱」が最も影響を受けやすい構造になっている。ここを放置すれば、粗利率は静かに削られ続ける。

③ 円安は“遅れて効く”

現在、「円安」を直接要因とする割合は低水準。

しかし為替の影響は、

- ・輸入原材料

- ・包装資材

- ・エネルギー

- ・飼料価格(畜産)

といった形で遅れて波及する。しかも為替は一度トレンド化すると、数カ月単位で続く。つまり、2026年後半は“円安起点の再上昇局面”に入る可能性がある。今の静けさは、決して安定ではない。

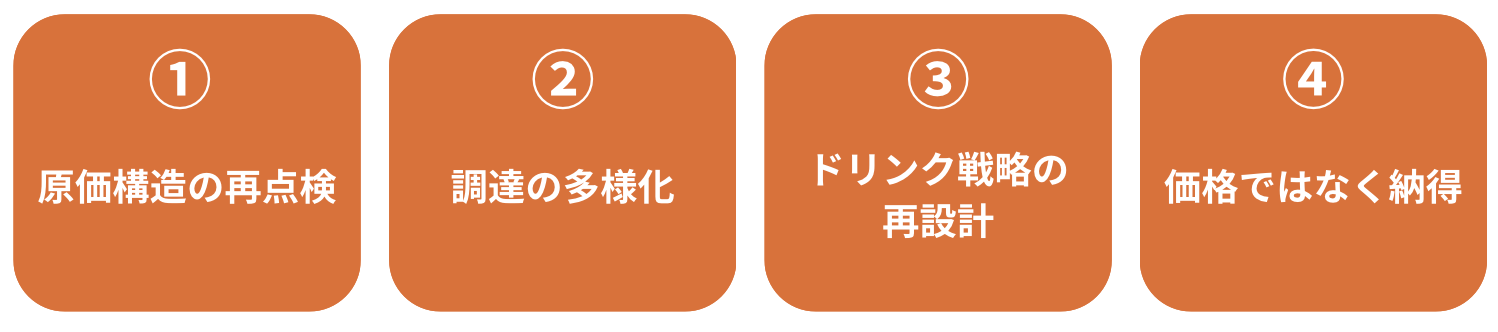

外食業界が本当にやるべきことは?

単なるコスト削減では足りない。

必要なのは“構造の組み替え”だ。

① 原価構造の再点検:固定費化していないか?

まず確認すべきは、

- ・原価率の再計算(現在の仕入れ水準で)

- ・価格改定前提で設計されたメニューの洗い出し

- ・粗利ミックスの再分析

特に重要なのは、原価が変動費から固定費化していないか。高止まりした原価を前提に、利益モデルを再設計する必要がある。

② 調達の多様化:依存度を下げる

- ・単一卸依存の見直し

- ・地場調達の比率拡大

- ・内製化可能な商品群の洗い出し

- ・保存技術・冷凍技術の活用

「便利な既製品に頼るほど利益が削られる」時代に入っている。調達の選択肢を増やすことは、そのまま価格交渉力の向上につながる。

③ ドリンク戦略の再設計

ドリンクは今後も値上げ圧力がかかる。

だからこそ、

- ・原価安定型ドリンクの開発

- ・ノンアル強化

- ・自家製シロップ

- ・季節商品による粗利補完

既製品依存からの脱却が、利益防衛の鍵になる。

④ 「価格」ではなく「納得」で勝つ

今後は値上げが難しい。

消費者は

- ・PB商品へシフト

- ・外食回数削減

- ・注文点数減少

という行動を取っている。

この環境で必要なのは、「安さ」ではない。“納得感”の設計だ。

- ・なぜこの価格なのか

- ・どんな価値があるのか

- ・他店と何が違うのか

を明確に言語化できる店舗だけが、選ばれる。

まとめ

今回の2026年3月調査が示しているのは、「落ち着き」ではなく「移行」だ。値上げラッシュという“分かりやすい危機”は一服した。しかしその裏で、原価の水準は静かに切り上がり、構造的に下がりにくいコスト環境へと移っている。さらに為替という不確実性も残る。派手な変動がない今こそ、最も判断を誤りやすい局面でもある。環境が静かなうちに原価構造を見直し、利益モデルを組み替え、価格ではなく価値で選ばれる設計へ舵を切れるかどうか。2026年後半を迎える前のこの数カ月が、次の数年を分ける分岐点になる。

-1.webp)