2026/03/02

インバウンドは、本当に外食を儲けさせたのか?

2024〜2025年、訪日外国人数と消費額は過去最高水準に達し、「インバウンドは外食の追い風だ」という声は、もはや前提のように語られています。

しかし現場では、

「外国人客は増えたが、利益は残らない」

「行列はできるのに、なぜか忙しいだけ」

そんな違和感を抱く飲食店も少なくありません。

本当に、観光客が増えた地域ほど外食は儲かっているのか。

本記事では、2024〜2025年の訪日外国人数(年次・月次・国籍別)と、都道府県別の外食売上データを掛け合わせ、インバウンドが“追い風になった地域”と“ならなかった地域”を可視化します。

さらに、寿司・ラーメン・居酒屋で明暗が分かれた理由を整理し、インバウンド時代に飲食店が見直すべき売上構造・利益構造、そして今すぐ取るべき具体的な行動指針まで踏み込みます

“本当に伸びた地域”と業態別・勝敗の分かれ目

2024年から2025年にかけて、訪日外国人(インバウンド)数と消費額は過去最高水準に達しました。飲食業界でも「インバウンドは外食の追い風だ」という声を聞く機会は確実に増えています。しかし、観光客が増えている地域=飲食店の利益が伸びている地域とは限りません。実際に訪日客データと都道府県別の外食売上を突き合わせると、「売上を伸ばした店」と「忙しいだけで利益が残らない店」の二極化が、はっきりと進んでいることが見えてきます。本記事では、訪日外国人数(年次・月次・国籍別)、訪日客の飲食支出額・構成比、都道府県別の外食売上・外食支出を掛け合わせ、インバウンドが“本当に追い風になったエリア・ならなかったエリア”と、居酒屋・寿司・ラーメンで結果が分かれた理由を、飲食店経営者の視点で整理します。

訪日外国人数は「量」も「質」も変わった?

訪日客数は“回復”ではなく“構造転換”

日本政府観光局(JNTO)「訪日外客統計」および観光庁「訪日外国人消費動向調査(2024〜2025年)」の月次・年次データから、2024〜2025年の訪日外国人数は、2019年水準を上回るペースで推移していることがわかります。特に重要なのは、月次ベースでも高水準が通年で続いている点です。桜や紅葉の時期だけに集中していた観光は、夏・冬も含めた「通年観光」へと移行し、飲食店側も「繁忙期だけ耐える経営」から「年間を通じた体制づくり」を迫られるようになりました。

国籍別に異なる「外食への期待値」

観光庁の国籍別データを見ると、外食に対する価値観は明確に分かれています。欧米・豪州は食事を「体験」と捉え、ディナー単価が高くコース利用率も高い傾向があります。米国は高単価でも口コミ評価が明確な店を選ぶ一方、東アジア(中国・韓国・台湾)は食事回数が多く、SNS映えや分かりやすさを重視します。

どの国籍を主に取り込むかで、正解の業態・価格帯は大きく変わるのが現実です。

訪日客の飲食支出額は増えている?

1人あたり飲食支出は2019年比で3〜4割増

2025年時点のデータでは、訪日客1人あたりの飲食支出額は2019年同期比で約3〜4割増加しています。これは単なる値上げの影響ではなく、高単価な寿司・和牛・割烹の利用増加、コース料理やペアリング注文の一般化、「せっかく日本に来たなら良いものを食べたい」という消費心理が重なった結果です。

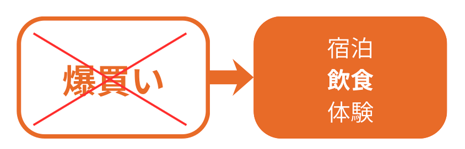

飲食は「最後まで削られない」数少ない売上源?

訪日客の消費構造を見ると、「爆買い」の時代は明確に終わりを迎え、現在は宿泊・体験・飲食といった“満足度に直結する支出”にお金が集まっています。

なかでも飲食は、滞在中に何度も発生し、かつ「旅の評価」を大きく左右するため、景気や物価上昇局面でも削られにくい特徴を持ちます。

実際、訪日客は

「買い物は減らしても、食事の質は下げたくない」

という選択をするケースが増えています。

これは飲食店側から見れば、

価格ではなく体験で選ばれる余地が拡大している

高単価・付加価値メニューを受け入れてもらいやすい

という、極めて大きな変化です。

インバウンド消費の中で、飲食は今や「値上げが許されにくい分野」ではなく、「価値を語れれば単価を上げられる分野」へと変わりつつあります。

都道府県別で見る「伸びた地域/伸びなかった地域」は?

観光客増が外食売上につながった地域はどこ?

北陸(石川・福井)では、北陸新幹線の延伸を背景に、欧米・豪州を中心とした滞在型の訪日客が増加しました。これらの観光客は「短時間で多くを回る」よりも、「その土地ならではの体験に時間とお金を使う」傾向が強く、結果として寿司・割烹・日本酒バーといった高単価業態との相性が非常に良い構造が生まれています。

特に北陸は、魚介・日本酒・職人文化という食のストーリーが明確で、「なぜこの価格なのか」を説明しやすい地域です。そのため、客数が爆発的に増えなくても、1人あたりの飲食支出が高く、外食売上として確実に積み上がる形になっています。

大阪は少し性質が異なり、万博を見据えた都市インフラ整備や多言語対応の進展により、インバウンドを「大量に受け止められる都市構造」が整いました。たこ焼き・串カツといった大衆業態から、寿司・焼肉・高級和食まで選択肢が幅広く、観光動線上に飲食店が組み込まれているため、回転率×客数で売上を伸ばしやすいのが特徴です。

つまり大阪は、「高単価で取る」よりも、「迷わせず入ってもらい、回すことで売上を作る」設計が成功している都市と言えます。

観光客は多いが、利益が残りにくい地域は?

一方で京都は、訪日客数そのものは全国トップクラスであるにもかかわらず、外食売上や利益が伸び悩む店舗が目立ちます。その背景には、いくつかの構造的な要因があります。

まず、観光動線上での軽食・テイクアウト需要の増加です。食べ歩きや短時間利用が増え、1回あたりの客単価が上がりにくい傾向があります。加えて、混雑や価格上昇を避ける動きから、地元客の外食頻度が低下しており、安定した常連売上が減少しています。

さらに、観光客が集中することで回転率は上がるものの、行列対応やオペレーション負荷が増し、結果として「忙しいが、時間あたりの粗利が伸びない」状態に陥りやすいのが京都の特徴です。

データから見える共通点は?

ここから見えてくるのは、

観光客数の多さよりも、「その地域で何を食べに来ているか」「どの価格帯が自然に受け入れられているか」が、外食売上と利益を大きく左右するという事実です。

滞在型で食体験に価値を見出す観光客が多い地域では、高単価・低回転でも利益が成立しやすく、逆に回遊型・軽食中心の地域では、客数が多くても利益が薄くなりやすい。

インバウンド時代の外食経営では、「人が来ている場所」ではなく、「お金を使う理由が成立している場所」かどうかを見極めることが重要になります。

業態別で明暗が分かれた理由は?

寿司業態がインバウンドで圧倒的に強い理由は?

寿司業態がインバウンド市場で突出して強い最大の理由は、「高単価が例外ではなく前提になっている」点にあります。

海外では「Omakase(おまかせ)」という食文化そのものが、日本旅行の象徴的体験として定着しており、2万〜5万円という価格帯は、もはや驚かれるものではありません。

重要なのは、価格の高さそのものではなく、価格の理由を説明しやすい構造を持っていることです。

産地や旬、仕入れの背景、職人の技術や修業年数といった情報が、そのまま「体験価値」になり、料理を待つ時間や会話までもが商品化されています。

結果として、原価率では測れない価値が自然に価格へ転換され、「高いが納得できる」消費が成立します。

また、寿司業態は高回転を前提としなくても、低回転×高粗利で利益が成立するモデルを持っています。

席数が少なく、提供スピードが一定でも、1時間あたり・1席あたりの利益が高く設計されているため、インバウンド増加によるオペレーション過多に陥りにくい点も、持続的な強さにつながっています。

ラーメンが「人気=利益」になりにくい構造的理由

ラーメンは、インバウンドにおいて最も知名度が高く、SNSや口コミとの相性も抜群な業態です。

しかし、その人気が必ずしも利益につながらないケースが多いのが現実です。

最大の壁は、心理的な価格上限です。

訪日客にとってラーメンは「気軽に食べられる日本食」という認識が強く、1杯1,500円前後が“高いが許容できる上限”になりやすい。そのため、原材料費や人件費が上昇しても、価格転嫁が難しく、利益改善の選択肢が限られます。

結果として、多くのラーメン店は回転率に依存せざるを得ず、行列ができていても時間あたりの粗利が伸びないという状態に陥りがちです。「行列=繁盛」という外見とは裏腹に、オペレーション負荷と人件費が増え、利益が圧迫される構造を抱えています。

ラーメン業態がインバウンドで勝ち切るためには、味の差別化だけでなく、セット化・限定化・ストーリー付加など、単価を上げる理由をどう作るかが避けて通れない課題となっています。

居酒屋が二極化している理由

居酒屋業態は、インバウンド市場において最も結果が分かれている分野です。

従来型の大衆居酒屋は、日本人にとっては居心地の良い空間でも、訪日客にとってはハードルが高い要素を多く抱えています。

例えば、暗黙の注文ルール、喫煙環境、日本語前提のメニューや店内表示、会計の分かりにくさなどは、初来店の外国人客にとって大きな不安要素です。

その結果、「安そうだが失敗しそう」という印象を持たれ、選択肢から外されてしまうケースが少なくありません。

一方で、禁煙・多言語対応・明朗会計を整えたネオ居酒屋は、インバウンドとの相性が非常に良い。

複数人で料理をシェアでき、ドリンクを含めて滞在時間が自然に伸びるため、グループ客・リピート需要を獲得しやすい構造を持っています。

ここで選ばれているのは「安さ」ではなく、安心して入れる体験です。価格帯が多少高くても、「何がいくらか分かる」「失敗しない」と感じてもらえる店が、結果としてインバウンド売上を積み上げています。

業態を超えて明暗を分けた共通点は?

業態ごとの勝敗を分けたのは、寿司かラーメンかといったジャンルの違いではありません。

決定的だったのは、価格を“体験として説明できているかどうか”です。

回転率に依存するモデルから脱却し、

-

・どの客層に

-

・どの時間帯で

-

・どれだけの粗利を生むのか

を設計できている店舗ほど、インバウンドを利益につなげています。

インバウンド時代の外食経営において重要なのは、「客数を増やすこと」ではなく、

1席・1時間あたりの価値をどう最大化するかという視点に切り替えられているかどうか。

この設計思想の有無が、業態を超えて明暗を分けた本質だと言えるでしょう。

分析から見えた本質|インバウンド時代に飲食店が取るべき行動とは?

2024〜2025年のデータ分析から明らかになったのは、「インバウンド対応=外国人向けの言語対応やメニュー追加」ではないという事実です。本質は、売上構造と利益構造そのものをインバウンド前提で再設計できているかにあります。訪日客数が通年で高水準となった現在、客数を追う薄利多売型の経営から脱却し、誰に・どの時間帯で・いくらの粗利を生むのかを明確に設計することが不可欠です。具体的には、日本人向けとは別にインバウンド向けの価格帯を持ち、原価率ではなく「1時間あたりの粗利」や「1席あたりの利益」でメニューと業態を評価し直す必要があります。料理そのものの価格競争ではなく、説明・演出・ストーリー・提供体験といった無形価値を価格に組み込み、「安くて量が多い店」ではなく「理由があって選ばれる店」へと立ち位置を切り替えることが、インバウンド時代における飲食店の持続的な利益確保につながります。

チェック①|インバウンドは“単価で取る”店か、“回転で取る”店か?

Q1|インバウンド客の平均客単価は、日本人客より高いか?

-

Yes(高い)

→ コース・ペアリング・追加オプション(ドリンク/デザート)が明確に設計され、

「選ぶだけで単価が上がる余白」を作れているか -

No(高くない)

→ 写真や説明不足で価値が伝わっていない、

または価格帯そのものが合っていない可能性。

単品中心なら、提供スピードと回転率を最大化できているかを確認

Q2|一番忙しい時間帯が、一番利益を生んでいるか?

-

Yes

→ ピークタイムに高付加価値メニューが集中しているか

→ スタッフ配置は「売上」ではなく「利益最大化」を前提に組まれているか -

No

→ 高回転なのに低単価になっていないか

→ 説明・提供に時間を取られすぎて、時間あたり粗利を落としていないか

チェック②|人で回す店か、仕組みで守る店か

Q3|ノーショー時にキャンセル料を“確実に”回収できているか?

-

Yes

→ 事前決済、またはカード情報保持が

すべての予約チャネルで統一されているか -

No

→ 「性善説運営」になっていないか

→ 海外客比率が高いなら、即時決済を前提に業務設計を切り替えるべき段階

Q4|同じ説明を、スタッフが何度も繰り返していないか?

-

Yes(繰り返している)

→ メニュー説明・食べ方・注意事項を

多言語で事前提示できていない

→ QRメニューや予約時案内で代替できないか -

No

→ スタッフが「運ぶ人」ではなく

「価値を補足する人」に集中できている状態か

チェック③|待つ集客か、“選ばれに行く集客”か

Q5|英語検索(Googleマップ)で、自店は表示されるか?

-

Yes

→ 業態・価格帯・利用シーンが

英語説明だけで直感的に伝わる構成になっているか -

No

→ Googleビジネスプロフィールが日本語前提のまま

→ 説明文・カテゴリ・口コミ返信を英語基準で再設計すべき

Q6|写真を見るだけで「価格帯」と「体験」が想像できるか?

-

Yes

→ 料理写真だけでなく

店内・客層・提供シーンの写真が揃っているか -

No

→ 「美味しそう」で止まっていないか

→ 誰と・いくらで・どんな時間を過ごす店かが伝わっていない

まとめ インバウンドは追い風か?

インバウンド需要の回復は、日本の外食市場全体にとって明るい材料である一方、すべての飲食店にとって自動的に追い風になるわけではありません。実際には、立地・業態・価格帯・オペレーションによって、その恩恵には大きな差が生まれています。

一方で、国籍や旅行目的ごとのニーズを理解し、メニュー構成や価格設計を現実に合わせて見直し、キャッシュレスや多言語対応といったデジタル投資、そして「日本で食べる体験」そのものの価値を磨いてきた店舗にとって、インバウンドはこれ以上ない成長機会となっています。重要なのは、観光客向けに無理に寄せることではなく、既存の強みを整理し、選ばれる理由を明確にすることです。

インバウンド対策とは、単なる外国人対応ではありません。それは、客層・価格・回転率・人材活用を含めた飲食店経営全体のアップデートに他なりません。この再設計に本気で向き合い、データと現場の両面から経営判断を積み重ねてきた店舗こそが、2026年以降も環境変化に振り回されず、安定して勝ち残っていくと言えるでしょう。

-1.webp)